TL kredi yok, kur korkusu var, şirketler parayı nerden bulacak?

Merkez Bankası’nın dün yayımlanan Finansal İstikrar Raporu’nda yer alan veriler bilinenin ötesinde bir enformasyon sundu. Reel faizlerin Cumhuriyet tarihi boyunca en düşük, hatta en negatif düzeye indiği bir yılda bile reel sektör rahat kredi kullanamadı. Hatta reel anlamda borçları kapatma yoluna gitti.

Böyle bir tablo şirketlerin ve iş insanlarının yıl boyunca krediye ulaşmada sorun yaşadıkları, finansmana sıkıştıkları gibi kamuoyuna sıkça yansıyan yakınmalarının haklı olduğunu gösteriyor.

➔Çünkü enflasyonun dörtte biri, beşte biri düzeyindeki faizlerden kredi kullanmak, parayı en baştan kazanmak ve gelir transferi yapmak anlamına geliyor. Bu maliyetten para kullanmak çok avantajlı olduğundan, kim hayır der ki?

➔Ancak şirketlerin borçlanma verilerinde reel bir artış yok. Yani faiz düşük ama kredi de kıt. Bu kıt kredi de seçili sektörlere ve alanlara ve işlere verildi.

➔Mart 2022’de başlatılan ama asıl Haziran 2022’den itibaren sayısız sınırlama getirilerek sıkıyönetime dönüştürülen kredi politikası “Benim istediğim şirkete ve benim istediğim faizden ver” sonucu yarattı. Diğer şirketler de kendi yağında kavruldu.

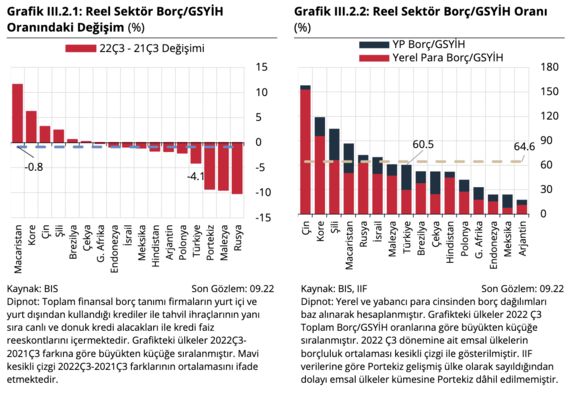

➔Bunun sonucu olarak GSYİH’ya oranı açısından reel sektör borçlarında artış olmadığı gibi, döviz kurunun etkisiyle dramatik bir azalma var. Reel sektörün yurtiçi toplam kredilerinin GSYİH’ya oranı 14 ayda yüzde 49’dan yüzde 35.1’e indi.

➔Büyüyen ekonomik faaliyetlerin ne kadarının krediyle fonlandığını göstermesi bakımından reel sektör finansal yükümlülüklerini milli gelire oranlamak daha isabetli.

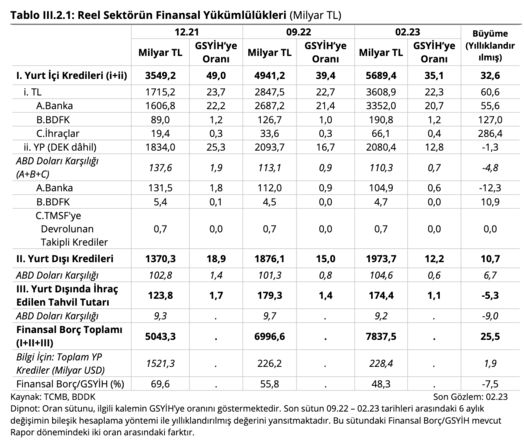

➔Bitişikte yer alan TCMB’nin “Reel Sektörün Finansal Yükümlülükleri” tablo 2021 sonundan 2023’ün şubat ayına kadarki 14 aylık süreyi kapsıyor.

➔Reel sektörün finansal yükümlülükleri “Yurtiçi kredileri”, “Yurtdışı kredileri” ve “Yurtdışında ihraç edilen tahviller” şeklinde üç başlıkta yer alıyor. Tabloda bulunan BDFK ise banka dışı finans kurumlarını, ihraçlar da tahvil ihraçlarını ifade ediyor.

➔Yurtiçi krediler TL ve dövize endeksli krediler (DEK) dahil yabancı para (YP) krediler diye ikiye ayrılıyor.

➔TL krediler 2021 sonundaki 1 trilyon 715 milyar liralık düzeyinden Şubat 2023’te 3 trilyon 609 milyar liraya yükseldi. Tabi ki bu artış nominal, görünürdeki bir artış, gerçek değil.

➔Aynı dönemdeki GSYİH’ya oranlandığında TL krediler yüzde 23.7’den yüzde 22.3’e indi. Dolayısıyla TL krediler GSYİH’nın yüzde 1.4’ü kadar reel anlamda daraldı, artmadı.

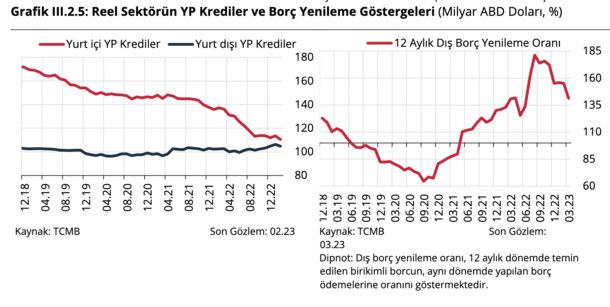

➔Yurtiçi kredilerde yabancı para krediler de yer alıyor. 2021 sonuna doğru yaşanan kur şokundan dolayı şirketler döviz kredisi kullanmadıkları gibi, bu kredileri kapatma yoluna da gitti.

➔Kur korkusundan nedeniyle şirketler yurtiçi döviz borcunu dolar bazında 27 milyar dolar azalttı. Şirketlerin borçlanma oranlarındaki asıl düşüş bu kalemden kaynaklandı.

➔2021 sonunda 1 trilyon 834 milyar lira olan yabancı para kredilerinin TL karşılığı Şubat 2023’te 2 trilyon 80 milyar lira oldu. Milli gelire oranı ise yüzde 25.3’ten yüzde 12.8’e geriledi.

➔Gerilemenin bir kısmı borç kapatmaktan ve yeni döviz kredisi kullanmamaktan kaynaklanırken, kurların düşük seyri de azalmada etkisini gösterdi.

➔Şirketlerin yurtdışı döviz borçları ise yatay seyretti, denilebilir. 102.8 milyar dolarlık dış borçları çok az artışla 104.6 milyar dolara çıktı.

➔Buna karşılık döviz kurlarının aşağı yönlü seyrinden dolayı yurtdışı kredilerin GSYİH’ya oranı yüzde 18.9’dan yüzde 12.2’ye geriledi.

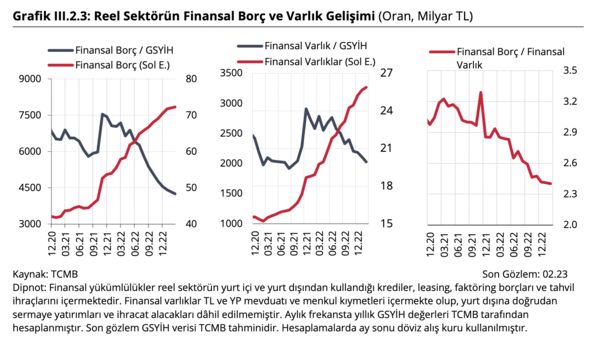

➔Sonuçta reel sektörün toplam finansal borçları anılan dönemde 5 trilyon 43 milyar liradan 7 trilyon 837.5 milyar liraya yükseldi. GSYİH’ya oranı da tablonun en son satırında yer aldığı şeklinde yüzde 69.6’dan yüzde 48.3 geriledi. Çok sert bir düşüş söz konusu.

➔Gerilemede şirketlerin kur korkusundan dolayı yurtiçi ve yurtdışı borçlanmada ihtiyatlı tutumu rol oynarken, TL kredilerin büyümesini de kamu yönetimi sınırladı.

➔Demek ki toplamda şirketler kesimi faaliyetlerini, cirolarını artırdılar, milli geliri 2022’de yüzde 5.6 büyüttüler. Bunu da daha az borçlanmayla yaptılar. Bu nedenle GSYİH artarken şirket borçlarının milli gelire oranı aşağı geldi.

➔TL finansman sınırlaması olmasa ya da şirketler yurtdışı veya yurt içinden dövizli borçlanmalarını artırmayı göze alabilseydi daha yüksek büyüme oranına ulaşmak mümkündü.

- Japonya'da fay hattı kırılıyor: Sessiz tahvil depreminin küresel yankıları18 dakika önce

- Konut rekoru var, sermaye göçü de2 saat önce

- Bu kez geri adım da yetmeyecek mi?5 saat önce

- Bütçe düzeldiyse enflasyon niye inatçı?3 dakika önce

- Dolarda büyük kavga12 saat önce

- Trump'tan büyük hamle: Petrol vanası, Çin ve yeni dünya düzeni13 dakika önce

- 2026'da para nereden kazanılır?5 dakika önce

- Paradan bile para kazanılamıyorsa sorun nerede?12 dakika önce

- 92 Milyar dolar açığın yarısı Çin'den11 dakika önce

- Enflasyonda 2026'ya farklı başlangıç27 dakika önce