Bu yıl açıklanan İSO 500 Büyük Sanayi Kuruluşu araştırmasının en büyük özelliği enflasyon muhasebesine tabi tutulmasıydı. Buna göre şirketlerin vergi öncesi karları 687 milyar liradan 250 milyar liraya indi. Bilançolara enflasyon düzeltmesi yapılmasına karşılık 2023 yılı vergileri için enflasyon düzeltmesi öncesi (EDÖ) karlar geçerli olacak.

➔ Eğer sanayi şirketleri için uygulama 2023 yılından başlatılsaydı 437 milyar lira daha traşlanmış ve 250 milyar liraya inmiş karlar üzerinden vergi tahakkuk edecekti.

➔ 2024 yılı için 2025 yılında ödenecek kurumlar vergisinde ise enflasyon düzeltmesi sonrası (EDS) karlar baz alınacak. Dolayısıyla da ödeyecekleri vergi de buna göre düşecek.

➔ Peki 500 Büyük için enflasyon düzeltmesinin 2024 yılında şirketlere ne kadar avantaj sağlayabilir?

ASGARİ KURUMLAR VERGİSİNE EŞİT

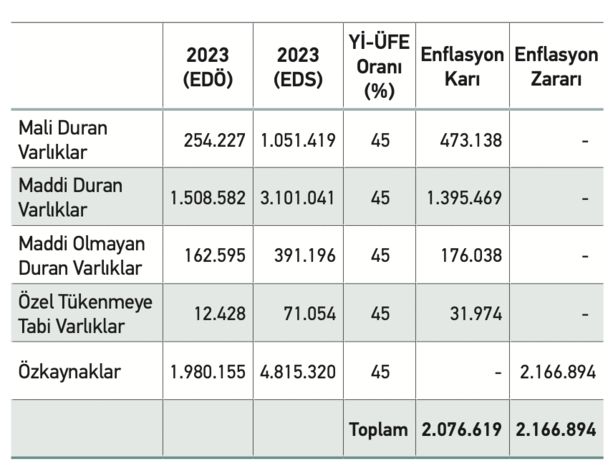

➔ Bu soruya, 500 Büyük’ün açıklamasında bağımsız danışmanlık şirketi EY Türkiye Vergi Bölümü ortağı yeminli mali müşavir Alper Demir kısmen yanıt vermiş. Enflasyon düzeltmesinin etkilerini inceleyen Alper Demir bu yıl için enflasyonun yüzde 45 gerçekleşmesine göre bir hesaplama yaptı ve tahminde bulundu.

➔ 500 Büyük bu yıl enflasyon düzeltmesinden dolayı 90.2 milyar lira daha düşük matrah gösterip buna göre daha az vergi ödeyebilecekler.

➔ Buradan yola çıkarak enflasyon muhasebesi uygulamasının reel şirketlerin lehine bir gelişme olduğunu söyleyebiliriz.

➔ Bununla birlikte yeni getirilmek istenen yurtiçi Asgari Kurumlar Vergisi yükünün, enflasyon düzeltmesi ile gelecek avantajla kısmen veya tamamen ortadan kalkabilir.

➔ Yüzde 10 ve istisna ve teşvik belgesi olanlardan yüzde 5 olarak iki ayrı kategoride uygulanacak yurtiçi Asgari Kurumlar Vergisinden beklenen gelir ise 90 milyar lira olarak tahmin ediliyor. Tam olarak da enflasyon muhasebesi yoluyla şirketlere sağlanan avantaj kadar bir tutar.

ENFLASYON HİZMETLERİ BÜYÜTÜR

➔ Önceki gün açıklanan 500 Büyük Sanayi Kuruluşu dün de İSO’da Meclis toplantısında ve panelde tartışıldı. Koç Üniversitesi’nden Prof. Dr. Selva Demiralp panelde yaptığı konuşmada şunları söyledi:

➔ “Türkiye’nin 2023 yılı GSYH büyüme rakamlarına bakıldığında, yüzde 4,5 oranında bir büyüme kaydedildiği, ancak sanayinin payının yüzde 0,8 gibi düşük bir seviyede kaldığı görülüyor.

➔ Bu da diğer sektörlerin sanayiye kıyasla daha hızlı büyüdüğünü ve GSYH içerisindeki paylarını artırdığını gösteriyor. Özellikle hizmetler sektörünün öne çıktığını görüyoruz.

➔ 2022 ve 2023 yıllarında hizmetler sektörünün hızlı büyümesinin sebeplerinden biri, yüksek enflasyon dönemlerinde hizmetler sektörünün imalat sektörüne göre daha esnek fiyatlama yapabilmesidir.

➔ Sanayinin GSYH büyümesinin gerisinde kalmasının diğer bir nedeni de yatırımların ve ihracatın bu dönemdeki rolüdür. Yüksek enflasyon yatırımcıların önünü görememesine neden olarak yatırım harcamalarının azalmasına yol açıyor.”

BÜTÜN YÜK TCMB VE KUR ÜZERİNDE

➔ Bilkent Üniversitesi’nden Prof. Dr. Hakan Kara da paneldeki konuşmasında “dezenflasyon hedefi olan bir ülkenin yüzde 4’ler civarında büyümesinin yüksek” olduğuna işaret ederek şunlara dikkat çekti:

➔ “Enflasyonla mücadelede maliye politikası ayağı eksik. Geçen yıl nakit bazlı bütçe GSYH’ya oranla yüzde 3.5 açık vermişken bu yıl yüzde 5.5 hedefleniyor. Harcama tarafı çok problemli.

➔ Vergi artışları da genelde enflasyonist oluyor. Dezenflasyon için ana yük döviz kurları üzerine binmiş durumda. Bütün yük Merkez Bankası’nın sırtında. Merkez Bankası da 2001 sonrasında görüldüğü gibi TL çok değerlenmesin diye gelen dövizi topluyor. Reeskont kredileriyle ihracatı destekliyorlar.

➔ Sanayi sektörü ise iyi direniyor TL’nin değerlendiği dönemlerde GSYH içinde sanayinin payı genelde düşer. TL’nin değer kaybettiği dönemlerde de artar.

➔ 2024 yılına baktığımızda iç piyasanın yavaşlayacağını, dış piyasanın ise toparlanmaya başladığını ancak hala güçlü olmadığını görüyoruz. Yatırım harcamalarında sert olmasa da bir yavaşlama gözlemleniyor. Böyle bir ortamda büyümenin yüzde 2-3’lere inmesi normaldir. Daha zorlayıcı durumlara doğru gidiyoruz.

➔ İyi haber ise enflasyonu düşürmeye çalışıyoruz. Şu ana kadar bu hedefe ulaşamamış olsak da, firmaların satış beklentilerine baktığımızda bir gevşeme görüyoruz. Dolayısıyla enflasyona dair iyi haberlerin geleceğini bekliyorum.

➔ Öncü göstergelere baktığımızda yavaşlama giderek belirginleşiyor. Büyümedeki ivme kaybı 2024'ün ikinci yarısından itibaren daha belirginleşecek.”

GELECEK YIL %14 HEDEFİ OLDUKÇA İDDİALI

➔ Panel konuşmacılarından Topkapı Üniversitesi’nden Prof. Dr. Erhan Aslanoğlu da özetle şunları söyledi: “Türkiye ekonomisi, üretimden satışlarda yüzde 13 reel kayıpla 2009'dan bu yana en sert düşüşü yaşadı. 2009'da ekonominin yüzde 4.5 daraldığı göz önüne alındığında, mevcut tablo oldukça çarpıcı.

➔ Bu kayıp, özellikle sanayi sektöründe belirgin bir etki yaratırken, diğer sektörler de ekonomik değişimlerin izlerini taşıyor.

➔ Önümüzdeki süreçte bu durum çeşitli sorunlar doğurabilir. Faiz oranlarındaki artış, finansman giderlerini de artırdı ve Türkiye’nin yüksek enflasyon ve borçlanma maliyetleri, ekonominin temel sorunları olarak öne çıktı.

➔ Merkez Bankası yıl sonu için enflasyon oranını yüzde 38 olarak tahmin ederken, piyasa beklentileri yüzde 45'e daha yakın. Gelecek yıl için ise Merkez Bankası enflasyonun yüzde 14'e ineceğini öngörüyor, bu da bir buçuk yılda 60 puanlık bir düşüş anlamına geliyor. Yüzde 14 oldukça iddialı bir hedef.

➔ Yıl sonu geldiğinde 12 ay sonraki hedef yüzde 14 olacak. Bu da faiz düşüşüne yol açar. Yüzde 14’e inecek bir enflasyona karşı niye yüzde 50 ödendiği tartışılacak. Merkez Bankası faizi indirmek durumunda kalacak.”