Çin’in piyasalara getirdiği teşvik paketi büyük bir heyecan yarattı. Küresel piyasalarda para kısa bir süreliğine kıta değiştirdi, Amerika’dan Asya’ya geçti. Bu da Çin borsasının üç hafta gibi kısa sürede yüzde 36.6 sıçramasına yol açtı.

➔ Tam da Batı borsalarını sürükleyip taşıyacak bir çıpa arayışında olduğu bir dönemde Çin gibi dünyanın ikinci büyük ekonomisinin iyice ucuzlamış borsası bu iş için biçilmiş kaftandı.

➔ Bu nedenle ABD borsalarından çıkanlar Çin ve Asya borsalarına geçti. Ancak umduklarını bulamayacakları kısa bir sürede anlaşılınca geçen hafta da geri dönmeye başladılar. Çin borsası yüzde 36.6 yükselişin ardından yüzde 12.5 geriledi.

➔ Şangay Borsası Birleşik Endeksi 18 Eylül 2.690 puandan başladığı yükselişinde ekim ayının ilk haftası tatille geçirip 8 Ekim’deki ilk günde 3.674 puana yükseldi. Endeks bu sürede bin puana yakın arttı ve geçen hafta sonu 3.188 puana geri döndü.

STRATEJİK HATA MI?

➔ Böylece borsalar Çin’in öncülüğünde koşacak at veya fırsat bulmuşken geçen hafta itibariyle bunu kaybettiler. Çin kapitalist sistemin merkezine öncülük etmede ya tecrübesi eksikti ve yetersiz kaldı ya da bunu istemedi.

➔ Çünkü küresel çapta paranın Çin piyasalarına yönelmesini sağlayacak yolda sanki müthiş stratejik bir hata yaptılar.

➔ Önce teşvik programını Çin Merkez Bankası Başkanı önceki hafta açıkladı.

➔ Ancak ekonomiye ve piyasalara destek paketi tek bacaklıydı, sadece para ayağı üzerine kuruluydu.

➔ Günü kurtaran para paketi tamamdı ama geleceği şekillendirecek yapısal tarafı yoktu.

➔ Yapısal tarafı, reel şirketlerin dönüşümü, borçların eritilmesi, tüketimin artırılması gibi konular eksikti.

➔ Doğal olarak gazeteciler paketin devamını sordular, “İleriye yönelik başka açıklayacağınız şeyler var mı? diye defalarca, soruyu evirip çevirip yenilediler.

ÇİN’İN TEPTİĞİ FIRSAT

➔ Bu açıklamanın sonrasında piyasalarda oluşan paketin yarım bırakılmayacağı ve arkasının geleceği beklentisini Çinli yöneticiler de anladı ki, ikinci basın toplantısının yapılacağını geçen hafta başında açıklandılar.

➔ Maliye Bakanı’nın hafta sonu için basın toplantısı yapacağının açıklanması umutların ve beklentilerin kısmen korunmasına yol açtı ve geçen hafta piyasaların tepkisini bir ölçüde törpüledi.

➔ Fakat ikinci basın toplantısının günü bile Cumartesi olarak seçilmişti ve kapalı olduğundan piyasaları etkilemesi söz konusu değildi.

➔ Ayrıca toplantıdan yeni bir şey de, bazuka da çıkmadı. Daha önce Çin Merkez Bankası tarafından açıklanan destek paketinin finansman şekli ve detayları açıklanmakla yetinildi.

➔ Toplantıya katılan medya temsilcilerinin “İleriye yönelik söyleyebileceğiniz başka şeyler var mı? soruları yine yanıtsız kaldı.

➔ Çin de kendine bağlanan küresel piyasaların umutlarını, “koşacak atı bulduk” beklentisini şimdilik boşa çıkardı. Bunu yaparken dış kaynak çekme ve kendi finansal piyasalarını coşturma seçeneğini de tepti.

AT KOŞMASA DA YÜRÜYECEK Mİ?

➔ Böyle bir havada yeni haftaya başlıyoruz. Para yeniden anavatanına dönerken ABD borsaları Çin borsalarından farklı olarak geçen haftayı yükselişle rekor düzeyden kapattı.

➔ Ancak piyasaların halen koşan at ihtiyacı karşılanmış değil. Son dönemde yapay zeka ile birlikte Nvidia iyi bir koşan attı. Ama artık yoruldu.

➔ Ciro ve karını aynı sert ivmeyle devam ettirebilmesi ve beklentileri karşılayabilmesi için, çok daha fazla işlemci satması lazım. Piyasada ise bu kadar işlemciyi kullanacak iş alanı ve şirket yok.

➔ Bunun için de işlemcileri kullanacak olan yapay zeka uygulamalarının ve programlarının ortaya çıkması lazım.

➔ Artık idare edilecek. Seçimlerle birlikte yeni başkan mı fiyatlanır yoksa ekonominin yumuşak inişi mi, o da açıklanacak verilere bağlı.

➔ Bu nedenle ABD piyasaları koşamayacak ama yürüyebilecek atlarla idare edecekler.

ABD FAİZ İNDİRİMİNDE HIZ KESECEK GİBİ

➔ ABD’de geçen haftanın iki önemli verisi enflasyon da, haftalık işsizlik maaşı başvuruları da beklenenin üzerinde yüksek geldi. Enflasyon yüzde 2.44, işsizlik maaşı başvuruları 258 bin kişiydi.

➔ Enflasyonun yükselme eğilimi hızlı faiz indirim beklentilerini kırdı. Öyle ya enflasyon yükseliyorsa faiz düşüşünde hız nasıl yapacaksın?

➔ Ama işsizlik maaşı başvurularının artıyor olması da mevsim dönüşü ile işsizlikte artış meydana geldiğini düşündürüyor. İyi veriler ile kötü verilerin karışımı ise ekonomide yumuşak iniş teorisini doğrular nitelikte.

➔ Bu gelişmeler altında faizin indirimlerinin artık yarım puandan çeyrek puana düşmeyi büyük çoğunluk kabul etti. Hatta kasım ayını pas geçmeyi bile Fed yöneticileri dillendirmeye başladı.

➔ Zaten son toplantı tutanaklarından anlaşılıyor ki, Fed üyelerin çoğunluğu çeyrek puanlık indirimden yanaymış. Başkan Powell yarım puana ikna etmiş ancak yine de bir şerh düşülmüş.

AVRUPA HER TOPLANTIDA FAİZİ DÜŞÜŞÜ MÜ?

➔ Faiz indirimlerinin hız keseceği beklentisiyle ABD Hazine faizleri yükseldi. 10 yıllıklar yeniden yüzde 4’ün üzerine attı ve yüzde 4.118’e kadar yükseldi.

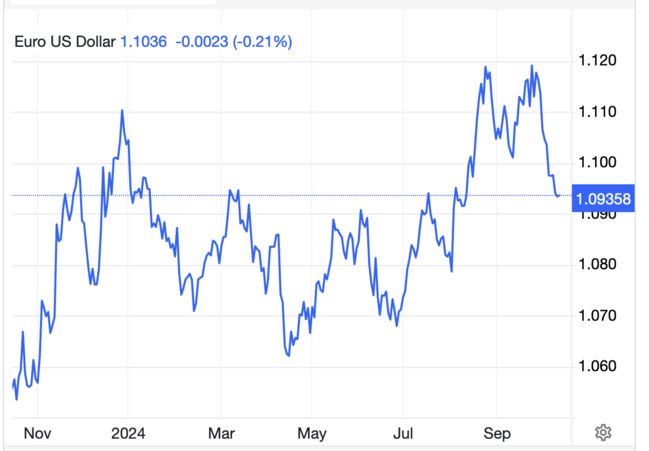

➔ Dolar da değerlenmeye devam etti. 27 Ekim’de 99.865’e kadar gerileyen Dolar Endeksi 102.965’e çıktı ve 9 iş gününde yüzde 3.1 yükseldi.

➔ Bağlı olarak euro/dolar paritesi de yüzde 2.7 gerileyerek 1.0899 düzeyine kadar indi.

➔ Bu haftanın önemli gelişmeleri arasında Avrupa Merkez Bankası’nın Perşembe günkü faiz kararı olacak. Banka’nın politika faizini bir kez daha düşürmesi bekleniyor.

➔ Enflasyonu düşürmede ABD’den bir tık önde giden AB aynı zamanda ekonomik durgunluk ve resesyon riski ile karşı karşıya.

➔ Bu nedenle faiz indirimlerinin önümüzdeki toplantılarda devam edeceği ve enflasyon hedefi olan yüzde 2’ye kadar süreceği tahminleri ağır basıyor.

➔ Faiz indirimlerinde ABD daha yavaş giderken Avrupa tarafının hızlanması euro/dolar paritesinin yönünü değiştirdi. Önümüzdeki dönemde faizlerdeki beklentilerin gerçekleşmesiyle paritenin daha gerilemesi ihtimal dahilinde.