Merkez Bankası'ndan döviz rezervi açıklaması!

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Murat Uysal, bu yılın üçüncü enflasyon raporunu sunuyor. Uysal, enflasyon tahminlerini revize ettiklerini belirterek 2020 yılı sonunda enflasyonun yüzde 8.9 olarak gerçekleşeceğini açıkladı. Önceki tahmin 7.4'tü. 2021 yılı TÜFE tahmini yüzde 5.4'ten 6.2'ye çekildi. Gıda enflasyonu tahmini ise yüzde 10.5'a çıktı. Uysal, ticari kredilerde ise doygunluğa gelindiğini belirtti. Uysal, atılan likidite adımlarının kademeli olarak gözden geçirilebileceğini söyledi. Enflasyon raporunun soru cevap kısmında Uysal, rezervlerdeki düşüşle ilgili soruda salgın nedeniyle oluşan cari açık artışı ve swap düzenlemeleri nedeniyle dalgalanmanın olduğunu belirterek "Kısa vadeli yükümlülüklerimize bakıldığında toplam rezervlerimizin yeterli olduğunu görüyoruz. 2. yarıda rezervler açısından olumlu döneme giriyoruz" yanıtını verdi

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Murat Uysal, bu yılın üçüncü enflasyon raporunu sundu. Rapordan öne çıkanlar şöyle:

- Küresel toparlanmanın gücüne ilişkin belirsizlikler yüksek seyrediyor. Gelişmiş ülkelerde faiz indirim süreçleri durdu. 2. çeyrekte gelişen ülkelerden portföy çıkışları hız kesti. Gelişen ülkelere sermaye akımları 2. Yarıda bir miktar toparlanacaktır.

- Finansal koşullardaki iyileşme kredi büyümesini destekledi. Ticari krediler ivme kaybetse de güçlü seyrediyor. Tüketici kredileri mayıs sonrası ivme kazandı. Dış ticaret hacminde toparlanma gözüküyor. Turizm gelirlerinde kısmi iyileşme bekliyoruz.

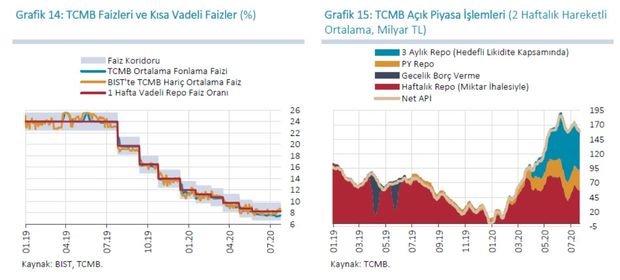

- Finansal piyasaların, kredi kanalının ve firmaların nakit akışının kesintisiz ve sağlıklı bir şekilde işlemeye devamını teminen aldığımız parasal tedbirlerin yanı sıra Mart, Nisan, Mayıs aylarında politika faizini toplamda 250 baz puan aşağı çektik. Haziran ve Temmuz aylarında ise enflasyon görünümünü etkileyen tüm unsurlar ışığında politika faizini yüzde 8,25 düzeyinde sabit tuttuk.

- Mevcut Rapor döneminde, sistemin fonlama ihtiyacının önemli bir kısmı TCMB ve BİST bünyesinde gerçekleştirilen döviz karşılığı TL swap işlemleriyle karşılandı. Bununla birlikte salgın sonrası devreye alınan yeni imkânlar nedeniyle açık piyasa işlemleri (APİ) aracılığıyla sağlanan fonlamanın kompozisyonunda değişiklik gözlendi. Bu kapsamda hedefli ilave likidite imkânları çerçevesinde 3 aylık repo ihaleleriyle sağlanan fonlama ile piyasa yapıcı bankalara sağlanan fonlamanın APİ fonlaması içindeki payları arttı.

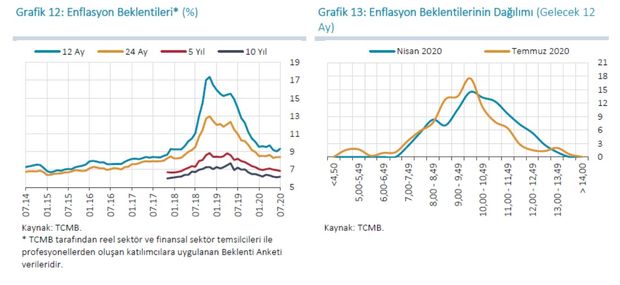

- Mayıs ve Haziran aylarında enflasyonda gördüğümüz yükselişe bağlı olarak yıl sonu enflasyonuna ilişkin beklentiler yükselirken, orta vadeli enflasyon beklentilerinin nispeten yatay seyrettiğini görüyoruz. Orta vadeli beklenti dağılımında ise, önceki Rapor dönemine kıyasla bir miktar iyileşme gözleniyor.

TAHMİNLER VE REVİZYONLAR

- OPEC+ ülkelerinin üretimi azaltma konusunda anlaşmaları ve küresel talep görünümündeki kısmi toparlanmaya bağlı olarak petrol fiyatları varsayımını, Nisan Enflasyon Raporu’na kıyasla, 2020 yılı için ortalama 32,6 ABD dolarından 41,6 ABD dolarına; 2021 yılı için ise 36,8 ABD dolarından 43,8 ABD dolarına yükselttik.

- 2020 ve 2021 yıllarına ilişkin ABD doları cinsinden ithalat fiyatları varsayımında alüminyum ve tarımsal ürünler gibi petrol dışındaki diğer emtia fiyatlarındaki zayıf seyre bağlı olarak aşağı yönlü güncelleme yaptık. Ayrıca, Nisan Enflasyon Raporu’nda yüzde 9,5 olarak aldığımız 2020 yılı gıda enflasyonu tahminini, işlenmemiş gıdadaki son dönem eğilimleri dikkate alarak yüzde 10,5 olarak güncelledik. 2021 yılına ilişkin gıda enflasyonu tahminini de yüzde 7’den yüzde 8’e çektik.

- Enflasyon gelişimine baktığımızda mayıs haziran ayında beklediğimizin üzerinde gerçekleşme gördük. Birim maliyetlerdeki artışlar ve diğer salgın kaynaklı etkileri gördük. Temmuz ayı itibariyle hizmetler kaynaklı fiyat ayarlamaların yavaş yavaş azaldığını görüyoruz. Döviz kuru etkileri etkili oldu. Salgına bağlı etkilerle, gıda fiyatları öne çıktı

- İlk çeyrekteki artış temel mal ve gıda gruplarından kaynaklandı. Gıda fiyatları tüketici enflasyonundaki yükselişte etkili oldu.

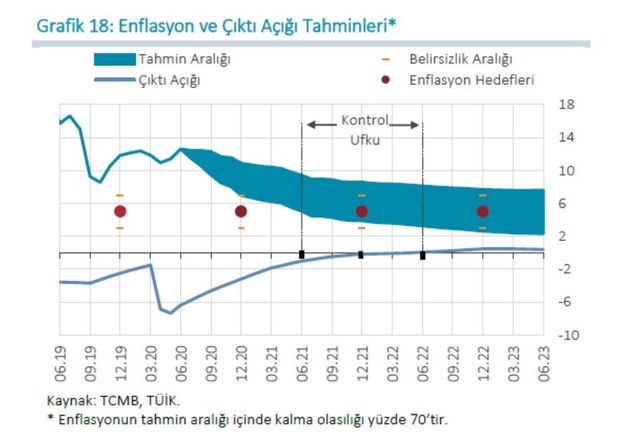

Çekirdek göstergelerin eğilimlerinde yükseliş gözlendi. Pandemi süreci ile ilgili olarak birim maliyetlerdeki artışlar çekirdek enflasyon trendinde bir artışa yol açsa da 2. yarısında normalleşme süreci ile birlikte talep yönlü dezenflasyonist etkiler daha belirgin hale gelecek

- Yıl sonu enflasyonuna ilişkin beklentiler yükselirken orta vadeli enflasyon yatay seyrettiğini görüyoruz. Orta vadeli enflasyonda bir miktar iyileşme gözleniyor.

- Enflasyonun 2020 yılı sonunda yüzde 8.9 olarak gerçekleşeceğini (önceki 7.4), 2021 sonunda ise yüzde 6.2'ye geriledikten sonra da orta vadede yüzde 5'te istikrar kazanacağını tahmin ediyoruz. 2020 yıl sonunda orta noktası yüzde 8.9 olmak üzere, yüzde 6.9 ile yüzde 10.9 aralığında. 2021 yılı sonunda ise orta noktası yüzde 6.2 olmak üzere yüzde 3.9 ile yüzde 8.5 aralığında olacağını öngörüyoruz.

REZERVLERDEKİ DÜŞÜŞ

Sunumun ardından soru cevap kısmında Uysal, rezervlerdeki düşüşe ilişkin soruya şöyle yanıt verdi:

- Her zaman ifade ettiğimiz gibi hem altın hem döviz olmak üzere rezervlerin takibini brüt olarak değerlendirmek gerekir. Salgın sonrası dönemde yüm gelişen ülkelerde olduğu gibi ciddi sermaye çıkışları gördük. Biz de bunlardan etkilendik. Portföy yatırımlarında çıkışlar oldu.

- Salgın ilk aşamada ihracatımızı ithalattan hızlı etkiledi. İlk 6 ayda 20 milyar dolar cari açık verdik. Yılın ikinci yarısında daha ılımlı bir seyir öngörüyoruz. Swap işlemlerine yönelik düzenlemelerin de etkisiyle rezervlerde bir miktar dalgalanma oldu ancak kısa vadeli yükümlülüklerimize bakıldığında toplam rezervlerimizin yeterli olduğunu görüyoruz. 2. yarıda rezervler açısından olumlu döneme giriyoruz.