Taşıt kredisi yeniden düzenlendi ama ya maliyetler?

Bankacılık Düzenleme ve Denetleme Kurumu'nun (BDDK) kredili otomobil alımlarında uygulanan vade limitleri hem sektör hem de tüketici nezdinde heyecan yarattı. Fakat, atılan adımın pazarda canlılığı artırması beklense de, faiz oranlarının otomobillere erişimi zorlaştırmaya devam ettiği görülüyor. Her ne kadar son zamanlarda artan araç fiyatlarına uygun olarak, kredilerdeki vade sınırlarını belirleyen taşıt fatura değerlerinde artırıma gidilmiş olsa bile, Türkiye'de en çok satılan otomobiller üzerinden yaptığımız hesaplamalarda, mevcut faiz oranları ile kredi kullanımında toplam maliyetlerin satın alınan otomobilin 1.5 katına kadar çıkabildiğini tespit ettik

Bankacılık Düzenleme ve Denetleme Kurumu'nun (BDDK) kredili otomobil alımlarında uygulanan vade limitlerinde yeni bir düzenlemeye gitmesi, taşıt kredilerindeki son durumu merak konusu haline getirdi.

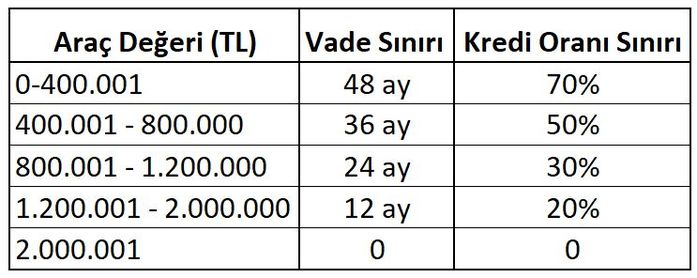

Hatırlanacak olursa, BDDK kararına göre 400 bin TL’lik bir araçta kullanılabilecek maksimum kredi oranı o aracın değerinin yüzde 70'i kadar oldu. Nihai fatura değeri 400 bin TL ve altında olan taşıt alımı amacıyla kullandırılan kredilerde vade oranı da 48 aya çıkarıldı.

Değeri 400 binle 800 bin TL arasında değişen taşıtlar için kullanılacak kredilerde ise araç değerinin yüzde 50'si kadar kredi kullanımının önü açılırken, maksimum vade oranı da 36 ay olarak belirlendi. 800 binle 1 milyon 200 bin TL arasındaki araçlar için kullanılacak taşıt kredilerinde ise vade oranı 24 ay oldu. Bu gruptaki taşıtların değerinin en fazla yüzde 30'una kadar kredi kullanılabilecek.

Fatura değeri 1 milyon 200 binle 2 milyon TL arasında değişen araçlarda araç değerinin en fazla yüzde 20'si kadar kredi kullanımı sağlanırken, vade oranı ise 12 ayı geçemeyecek. 2 milyon TL'den daha pahalı araçlarda kredi kullanım imkanı olmayacak. BDDK en son Temmuz 2021'de taşıt kredilerinde uygulanan vadelerde değişikliğe gitmiş ve o dönem yapılan düzenlemede vade sınırına konu olan taşıt değerleri 120 bin TL, 120 bin TL-300 bin TL, 300 bin TL-750 bin TL, 750 bin TL-1.5 milyon TL şeklinde belirlenmişti.

Gelişmeler ışığında, her ne kadar son zamanlarda artan araç fiyatlarına uygun olarak, kredilerdeki vade sınırlarını belirleyen taşıt fatura değerlerinde artırıma gidilse de, mevcut faiz oranları ile kredi kullanımında kredi maliyetlerinin satın alınan otomobilin fatura değerinin 1.5 katına kadar çıkabildiği görülüyor.

KREDİ MALİYETLERİ ARAÇ DEĞERİNİ AŞIYOR

Ocak ayında Türkiye'de en çok satılan otomobiller üzerinden durumu açıklamaya çalışırsak, Fiat Egea'nın 1.3 M.Jet 95 HP Urban Manuel Dizel versiyonun liste fiyatı 383 bin 900 TL olarak açıklanıyor. Bu otomobilin fatura tutarının yüzde 70'ine kadar 48 ay vade ile kredi kullanılabiliyor.

Yaptığımız araştırmada, söz konusu otomobil için kullanılacak kredide en düşük faiz oranının yüzde 1.59, en yüksek faiz oranının ise yüzde 2.57 olduğunu tespit ettik.

Bu şartlarda, Fiat Egea'nın yüzde 70'i kadar 48 ay vade ile kredi kullanımında, en düşük aylık ödeme tutarı 8 bin 598 bin TL, 48 ay sonundaki toplam kredi maliyeti ise 414 bin TL olarak hesaplanıyor. Böylece, kredi maliyeti aracın fatura değerini aşan Egea'nın tüketici açısından toplam maliyeti ise 529 bin 266 TL'yi buluyor. Eğer, yüzde 2.57 faiz oranı ile kredi kullanılırsa, Egea'nın söz konusu versiyonu için kredi maliyeti 519 bin 855 TL, toplam araç maliyeti ise 635 bin TL'yi buluyor. Böylece, kredi kullanılan bir aracın Egea'nın toplam maliyeti, aracın maliyetinin 1.5 kat üstüne çıkmış oluyor.

Benzer durum, Ocak ayında bir başka en çok satılan otomobil olan Dacia Duster için de geçerli. Duster'ın Prestige Plus 1.3 Turbo 150 bg EDC 4x2 versiyonun liste fiyatının 489 bin TL olduğu göz önüne alındığında, bu otomobilin yüzde 50'sine kadar en fazla 36 vade ile kredi kullanımının mümkün olduğu sonucuna varılıyor.

Bankaların 23 Şubat 2022 itibariyle en düşük taşıt kredi faiz oranının yüzde 1.59 olduğu göz önüne alındığında, kredili satın alınan bir Duster'in tüketiciye maliyeti 36 ay sonunda 586 bin TL'yi buluyor. Aynı hesap, en yüksek kredi faiz oranı olan yüzde 2.57 dikkate alınarak yapıldığında ise, Dacia Duster'in 3 yıl sonundaki toplam maliyetinin 656 bin TL'ye yaklaştığı görülüyor.

Yine Ocak ayında en çok satılan otomobillerden olan Toyota Corolla'dan örnek verecek olursak, Corolla'nın 455 bin 850 TL'lik liste fiyatına sahip 1.5 Dream Multidrive S versiyonu için en fazla değerinin yüzde 50'si kadar ve 36 vade ile kredi kullanılabiliyor.

Bu şartlar altında, yüzde 1.59 faiz oranı veren bir bankadan kredi kullanıldığında, Corolla için 3 yılın sonunda 318 bin 365 TL kredi ödemesi yapılmış olunacak ve aracın toplam maliyeti 456 bin 290 TL'ye çıkacak. Eğer, yüzde 2.57 faiz oranı veren bir bankadan kredi kullanılırsa, Corolla'nın toplam maliyeti 3 yılın sonunda 609 bin 670 TL'yi bulacak.

Hyundai Bayon'da ise, kredi kullanımında toplam maliyetin, otomobilin fatura değerinin 1.5 katını aştığı tespit ediliyor. Bayon'un 1.4 MPI 100 PS Style versiyonunun liste fiyatı 372 bin 158 TL olduğundan bu otomobilin, yüzde 70'ine kadar 48 ay vade ile kredi kullanılabiliyor. 1.59 faiz düşük faiz oranlı kredi kullanıldığında Bayon'un toplam maliyeti 4 yılın sonunda 513 bin TL, yüzde 2.57 faiz oranlı kredi kullanıldığında ise aynı aracın toplam maliyetinin 615 bin TL'yi bulduğu görülüyor.

Bu gibi örnekleri çoğaltmak mümkün. Rakamlar, BDDK'nın attığı adımın tüketicinin otomobillere erişimi için tek başına yeterli olmadığını gösteriyor. Bu noktada, Habertürk'e özel açıklamalarda bulunan otomotiv sektörü temsilcilerinin faizlerde indirim talebini hatırlatmakta fayda var.