Sıcak parada dükkanı yeniden açtık

Seçim sonrası rasyonel ekonomi politikalarının uygulanması ve piyasaların normalleşmesinde önemli bir eşik daha geçildi, Hazine faizlerinin yüzde 40’ın üzerine çıkmasına izin verildi. 2 yıllık gösterge tahvilin yıllık bileşik faizi Hazine ihalesinde yüzde 42.18 ile Ağustos 2002’den beri son 20 yılın en yükseğine çıktı.

Dünkü 10 yıllık tahvil ihalesinde de faiz oranı yüzde 31.98 ile bu vadede ilk ihracın 2010’da yapılmasından bu yana rekor düzeyini gördü.

➔Kasım ayının ilk haftasında 40 milyar lira borçlanan Hazine aylık borç programının yarıdan biraz fazlasını gerçekleştirdi.

➔Hazine ihalelerinin ardından ikincil piyasa işlemlerinde 2 yıllık tahvilin faizi yüzde 42.4’e kadar yükseldi.

NORMALLEŞMEDE ÖNEMLİ BİR ADIM

➔Hazine faizlerinin son dönemde hızlanarak yüzde 40 barajını aşmasının önemi ise devlet iç borçlanma senetleri piyasasının normalleşmesini sağlamasında yatıyor.

➔Piyasa koşullarında çalışmayan ve likiditesi kuruyan tahvil piyasasında yerli bankalardan başka oyuncu kalmamıştı.

➔Şimdi Hazine faizinin diğer faizlere yaklaşması ve fiyatların yeniden normaline doğru gitmesiyle tahvil piyasası yeniden çalışmaya başlayabilir.

➔İkincil piyasasını çalıştırarak ve fiyatlarda normalleşme sağlayarak yabancı yatırımcıları yeniden tahvil piyasasına çekmenin önemli bir şartı sağlandı.

➔Özellikle ekonomi yönetiminin sık sık yurtdışı temaslarda bulunarak yabancı yatırımcıları davet etmesinin ardından faiz oranlarının cazip hale getirilmesi veya gelmesi Türkiye’ye sermaye akışını canlandırıcı etki yapabilir.

➔Hem atılan adımların yurtdışında iyi anlatılması ve bunun uluslararası yatırım bankaları tarafından benimsenmesi, hem faizin yüzde 40’ın üzerine çıkması dikkate alınırsa yabancılar yeniden bu piyasaya dönebilir.

İKİNCİ KAZANÇ TL’NİN DEĞERLENMESİYLE GELİR Mİ?

➔Ayrıca yabancıların dönmesini sağlayacak önemli gelişmelerden biri de son aylarda TL’nin öngörülebilir bir bant içinde sınırlı hareket etmesi, hatta değerlenmeye başlaması olabilir.

➔Bu yılın Nisan-Temmuz arasındaki 4 ayda TL reel efektif döviz kuru bazında TÜFE ile yüzde 18.2, ÜFE ile yüzde 14.4 değer kaybetti. Bu kaybın büyük kısmı seçim sonrası iki ayda yaşandı.

➔Ağustos-Ekim dönemini kapsayan son 3 ayda ise TL reel efektif döviz kuru bazında TÜFE ile yüzde 14.8, ÜFE ile yüzde 9.0 değer kazandı. Ekim 2023 itibariyle döviz kuru TÜFE bazında 55.90, ÜFE bazında 89.03’e çıktı.

➔Mart 2014’te de yerel seçimler yapılacak. Bu konjonktürde TL’nin değerlenmeye devam edeceği tahmin edilebilir.

➔Gerçekleşmeler bu yönde olacaksa döviz bozdurarak veya dışarıdan para getirerek TL varlıklara geçmek cazip hale gelebilir. Bunu yapanlar hem değer artışı ve faiz geliri hem de kur kazancı olarak çifte kazanç elde etme şanslarına sahip olabilir.

➔Sıcak paracılar da bu iki bacaklı kar potansiyelini çok severler. Her iki taraftan kazanmayı kim istemez ki? Eski Maliye Bakanı Kemal Unakıtan’ın deyimiyle sıcak paracılar “çifte gagalama” peşinde olurlar.

TAHVİL YANINDA BORSADA GÖRÜCÜDE

➔Ekonomi yöneticileri de bu mekanizmayı hazırlarlar ve yabancı sermayeyi davet ederler. Gelen olur, jeopolitik risklerden ve siyasi nedenlerden gelmeyen olur.

➔Ama sonuçta sıcak para dükkanını yeniden açtık. Müşteri bekliyoruz ve açılan bu dükkana mutlaka belli bir müşteri gelecektir.

➔İsrail-Hamas Savaşı ve önümüzde yapılacak yerel seçimler gelmek isteyenleri şimdilik caydırabilir ve geciktirebilir. Ama dükkanın açık kalması halinde müşterilerin giderek çoğalacağı söylenebilir.

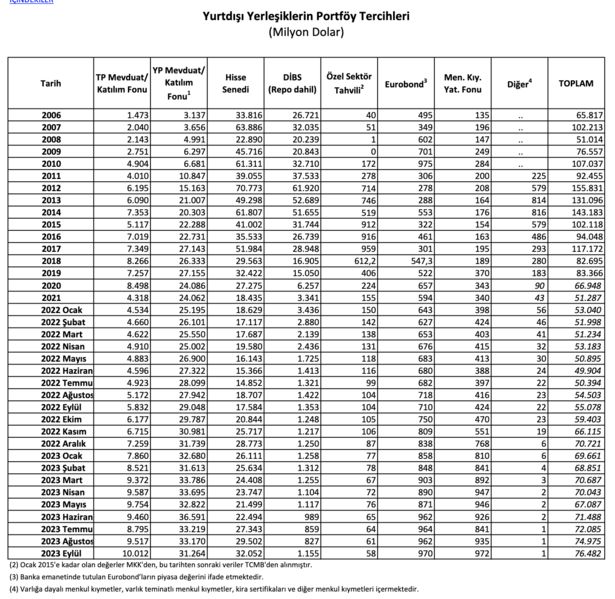

➔Yabancı sermaye yatırımlarını çekmede işin bir de hisse senedi ayağı var. Gerçi orada yabancıların belli bir varlığı bulunuyor. Bitişikte yer alan MKK tablosundan görülebileceği gibi piyasanın yaklaşık üçte biri yabancıların hakimiyetinde.

➔Ancak net bazda ve istikrarlı bir pay artışı yok gibi.

➔Döviz kurunun istikrarlı hatta TL’nin değerlenmekte olması yabancıların borsaya gelişini de daha cazip hale getirebilir.

➔Diğer cazibesi ise İstanbul Borsası’nın halen gelişmekte olan eşdeğer borsalara göre yaklaşık yarı yarıya iskontolu işlem görmesi.

➔Ayrıca tahvil ayağının çalışması da hisse senedi tarafını teşvik edici rol oynayabilir.

KREDİ NOTUNUN KRİTİK ROLÜ

➔Yine her iki tarafı Türkiye çekmekte düşmekte olan ülke risk priminin etkisi de olabilir. Nitekim Türkiye CDS’lerinin oranı 400 baz puanın altına geriledi ve bu konuda dünyadan pozitif ayrışmaya başladı.

➔Daha önemlisi ise ülke kredi notunda pozitif yönde değişme beklentisinin realize olmasıdır. Bu konuda önceden belirlenmiş takvim çerçevesinde ilk CI kararını 17 Kasım’da açıklayacak.

➔Moody’s de 15 Aralık itibariyle Türkiye’nin kredi notunu gözden geçirecek ve ardından İstanbul ile İzmir’de şirketlerle toplantılar yapacak.

➔Yabancı portföy yatırımlarının Türkiye’ye yeniden gelmesinde, açılan sıcak para dükkanı kadar kredi notunun yükselme eğilimine girmesi de kritik rol oynayacak.

➔Mayıs seçimi sonrası ekonomide rasyonel politikalarına dönüş yapması ve bu yolda ilerlemesi, derecelendirmenin zaten yatırım yapılabilir seviyenin 5 basamak altında bulunması, Türkiye kredi notunun yükseltebilecek en önemli faktörler.

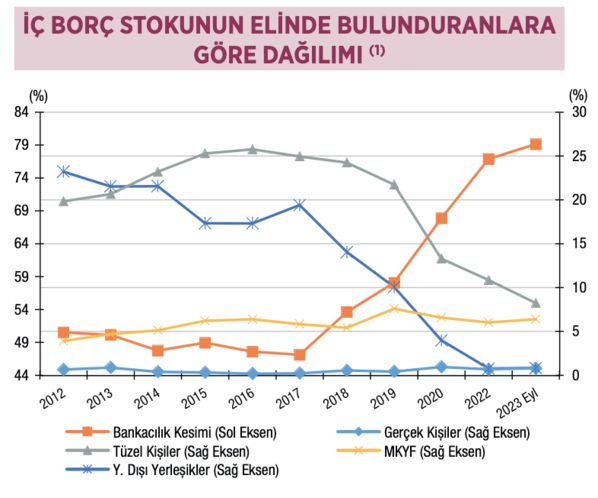

10 YILDIR DEVAM EDEN KANAMA

➔Bitişikte yer alan Hazine ve Maliye Bakanlığı’nın tablosu ve grafiği 10 yıl önce devlet iç borçlanma senetlerinin yaklaşık dörtte birinin yabancıların sahipliğinde olduğunu gösteriyor.

➔Bu oranın yüzde 1’in altına inmesi ise uzun denilebilecek yılları aldı.

➔Fed etkisiyle 2013 ortasından itibaren küresel sermaye yatırımları azalma eğilimine girdi. Türkiye’deki iç siyasi gelişmeler de yabancı sermayeyi itici etki yaptı.

➔Azalma eğilimine giren yabancı sermaye yatırımları, 2016’de ülke kredi notunun yatırım yapılabilir düzeyin altına düşmesi, 2018’den itibaren Türkiye piyasasındaki hareket alanlarının kısıtlanması ve nihayetinde faizlerin dünyanın en negatif düzeyine indirilmesiyle dibe vurdu.

➔Devlet iç borçlanma senetlerinde yabancıların portföyü neredeyse sıfırlandı. DİBS piyasasında yabancı payı yüzde 0.76 düzeyine kadar indi, tutar olarak 1 milyar dolara geriledi.

GEÇMİŞTE DÜKKANI NİYE KAPATMIŞTIK?

➔2018 yılında hükümetin yabancı sermaye yatırımlarına karşı tutumu sertleşti. Önce Cumhurbaşkanı Erdoğan’ın Mayıs 2018’deki ünlü Londra konuşması yabancı yatırımcıları ürküttü.

➔Sonra da Ağustos ayında dönemin ABD Başkanı Donald Trump’ın “Ekonominizi mahvederim” tehdidi hükümetin sermaye yatırımlarına karşı sertleşmesinde ve ülkeden çıkmasında etkili oldu.

➔Çünkü tehdidin fiiliyata dökülmesinde ilk akla gelen sıcak paranın geri çağırması olur.

➔Hükümet ise tehdide karşı önlem olarak kendi insiyatifiyle sıcak parayı kademeli bir şekilde göndermeyi tercih etti.

5 YILDA 47.5 MİLYAR DOLAR GİTTİ

➔Nitekim Ağustos 2018’den bu yana yabancılar devlet iç borçlanma senetlerindeki 30.4 milyar dolarlık portföyleri 1 milyar dolara indi.

➔Hisse senedi piyasasındaki paylarını da yüzde 65 düzeyinden yüzde 28’e kadar indi ve son olarak yüzde 35’te görünüyor. MKK verilerine göre yerli ile yabancı yatırımcı payları son 5 yılda yer değiştirdi.

➔Ocak 2018’de 55.5 milyar dolar olan hisse senedi portföyü bitişikteki tabloda Eylül sonu itibariyle 32 milyar dolara geriledi. Ekim sonunda ise bu tutar 28.6 milyar dolara düştü. Azalmada hisse senetlerindeki değer kaybı da etkili oldu.

➔Yabancılar Türk hisse senedi piyasasından ilk kez üst üste altıncı yıldır ki net bazda satış yapıyor. Bu satışlarının toplamı net bazda 15 milyar doları buldu.

➔Sonuçta bitişikte Stratejik Bütçe Başkanlığı’nın tablosundan görüldüğü gibi Ocak 2018’de 123.7 milyar dolarlık sıcak para stoku Eylül 2023’te 76.5 milyar dolara indi. 5 yılda Türkiye’den yaklaşık 47.5 milyar dolar gitti.

- Ücrette yüksek artışın engeli ne?10 dakika önce

- Dev rafineri yatırımı bir imzayı bekliyor9 dakika önce

- Rallide son viraj enflasyon1 gün önce

- İhracatta durgunluk kalıcı mı?6 gün önce

- Ne kadar enflasyon düşüşü o kadar faiz indirimi1 hafta önce

- Yılın sonu ralliye mi, tatile mi çıkar?1 hafta önce

- Sanayicilere kredi için adres yurtdışı1 hafta önce

- Trump kasırgası ABD'de esti, Avrupa'yı yıktı2 hafta önce

- Aralıkta indirime kapı aralık2 hafta önce

- 'Oyunda dört gözünüz açık fırsat kovalayacaksınız'2 hafta önce