İlk çeyrek kötüydü ya ikincisi?

Yılın ilk çeyreğinde savaş çıktı, dünyanın dengesini ve gidişini bozdu, ekonomide durumu sert bir şekilde kötüleştirdi. Bunun finansal piyasalara yansıması ise güçlü bir dalgalanma ve ciddi değer kayıpları şeklinde oldu.

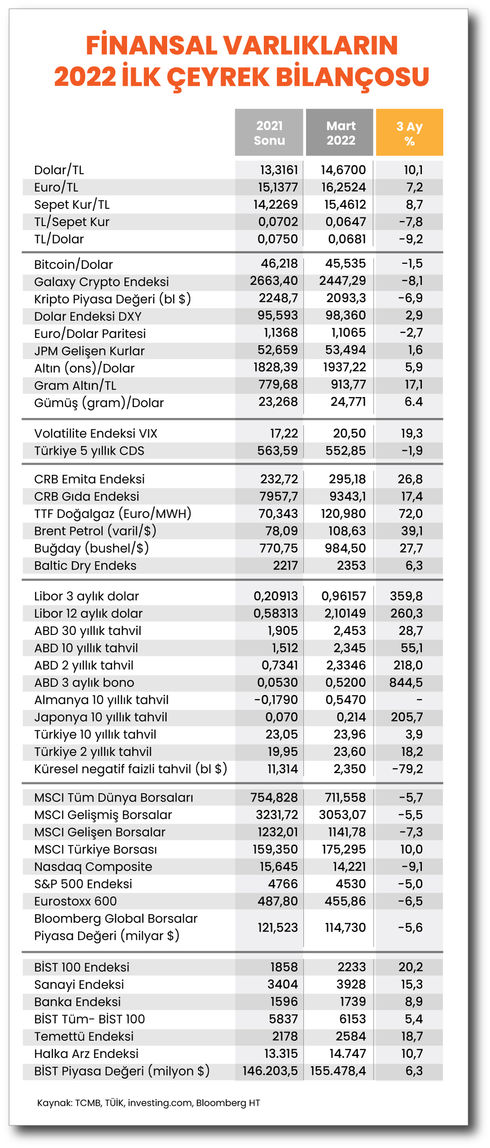

Yılın ilk çeyreğinde yükselen enflasyonun faizlerde yarattığı etkiyi gördük. Bitişikte yer alan tablodan izlenebileceği gibi, bütün faiz oranlarında yüksek artışlar meydana geldi.

➔ Bu artışların sonucu negatif faizli tahvil stoku yüzde 80 oranında azaldı. Yıla başlarken 11.3 trilyon dolar düzeyindeki negatif tahvil stoku faizlerin yükselmesi sonucu 2.3 triyon dolara indi. Stok Kasım 2020’de 18.4 trilyon dolarla rekor düzeye çıkmıştı.

➔ En çok faiz artışı ise yüzde 845’lik değişimle üç aylık ABD hazine bonolarında gerçekleşti. Hatta 2 yıllık tahvil faizi ile 10 yıllıklar yüzde 2.34’de eşitlendi. Arada fark kalmadı. Bunun anlamı ise bir sonra yaşanacak gelişmenin resesyon olacağına işaret etmesi.

➔ ABD dışındaki özel sektör borçlanmalarının göstergesi olan Libor oranları 3 aylık vadede yüzde 360 oranında yükseldi. Yıl başında yüzde 0.209 olan 3 aylık dolar faizi yüzde 0.961’e çıktı.

TÜRKİYE BORSASI POZİTİF AYRIŞTI

➔ Dünya borsaları yüzde 13’e kadar geriledi ama sonra kısmen toparlandı ve ilk çeyreği yüzde 5.7 değer kaybıyla bitirdi. Borsaların toplam piyasa değeri 121.5 trilyon dolardan 105.6 trilyon dolara indikten sonra mart sonunda 114.7 trilyon dolara çıktı.

➔ Gelişmekte olan borsalar yüzde 7.3 değer yitirirken Borsa İstanbul dolar bazında yüzde 10 değerlendi. Üç ayda TL bazındaki artışı yüzde 20’ye vardı.

➔ Borsanın dolar bazındaki piyasa değeri 146.2 milyar dolardan 155.5 milyar dolara yükseldi. Türk şirketler 3 ayda 9.3 milyar dolar değer artırdı. Türkiye varlıkları ilk çeyrekte dünyadan daha iyi performans gösterdi.

➔ TL’nin dolar karşısındaki değer kaybı yüzde 9.2 düzeyinde gerçekleşti. Geçen yılın son çeyreğine göre iyileşme var ancak yürürlüğe konulan kur korumalı mevduata rağmen TL’deki değer kaybı Rusya-Ukrayna Savaşının etkisinden kaynaklandı. Gelişen piyasa kurları JP Morgan endeksiyle dolara karşı yüzde 1.6 yükseldi.

SAVAŞTA KRİPTO DEĞİL ALTIN

➔ Yılın ilk çeyreğinde finansal varlıklarda dikkat çeken başka bir gelişme de altının savaşa rağmen değer artışının sınırlı kalmasıydı. Savaşta ve enflasyonist ortamda sığınılacak liman yine altın oldu ama Fed’in faiz artışı altının yükselişini sınırladı.

➔ Ons bazında altın fiyatları yüzde 5.9 yükselirken, yurt içinde gram altın fiyatı kur etkisiyle yüzde 17 prim yaptı.

➔ Kripto paralar hem savaştan, hem de faiz artırımları ile regülasyonlardan korktu. Kripto paraların piyasa değeri 2.1’e gerileyerek yüzde 6.9 düştü. Bloomberg Galaxy Crypto Endeksi de yüzde 8.1 geriledi.

ZORLU ŞARTLAR SÜRECEK

➔ Yılın ilk çeyreği pandemi haricinde dünyada çok kötü geçerken, ikinci çeyrekte savaşın yerine barışa bırakmasıyla durum biraz düzelecek ama tam tersine dönmeyecek. Savaş bitse de zorlu şartlar sürecek.

➔ Çünkü enflasyonla mücadele çerçevesinde yükselecek faiz oranları, yüksek petrol fiyatları ve enerji krizi küresel ekonominin yakasını bırakmayacak.

➔ Stratejik rezervlerin satışa sunulacak olması dahi petrol fiyatlarını 100 doların altına çekemedi. Gübre ve enerji girdi maliyetlerinin yüksekliğinden dolayı tarımda verim düşüşleri sonucu fiyat artışlarının devamı gelebilir. Yılın ikinci çeyreğinde yurt içinde de yurt dışında da enflasyon maalesef hız kesmeyecek, yükselişini sürdürecek.

➔ Çünkü son 30-40 yılda kurulan ve ilk kez pandemide kırılan küresel tedarik zinciri savaşla ikinci kez kırıldı. Kısa vadede düzelmesi beklenmiyor. Belki kalıcı şekilde küresel tedarik zinciri bozuldu. Bundan sonra üretim daha maliyetli ve enflasyonist olmaya adaydır.

➔ Uygulanan yaptırımlar ve konulan ambargolara karşılık Rusya’nın verdiği yanıtla enerji, tarım ve nadir metallerin temininde zorluk çekiliyor. Avrupa’nın Rus doğalgazına bağımlılığının hemen bitmesi mümkün değil ve 2027’ye kadar sürecek de.

➔ Bunu bilen Rusya Avrupa’ya Ruble ile ticareti mecbur kıldı. Rusya bankalarını ve Merkez Bankasını tanımayan ve uluslararası sistemden dışlayan Batı şimdi Ruble ile ticarete formül arıyor. Arka kapıyı dolaşan formüller bulundu gibi ama daha maliyetli olacağı açık.

PETRO-DOLARDAN PETRO RUBLEYE Mİ?

➔ Bir de işin içinde Rusya petrolünün artık resmen Ruble ile işlem görmesi var ki, petro-doların önemini azaltan ve bu devrin ömrünü kısaltan bir gelişme. İş sanki bir dönüm noktasına doğru gidiyor.

➔ Ruble savaş sürecinde dolara karşı yüzde 50 değer kaybetmişken, bu gelişmenin de etkisiyle son üç haftadır yüzde 88 değer kazandı. Dolara karşı son değeri 83.95’e çıkan ruble savaşın öncesindeki 78.84 düzeyine çok yaklaştı.

➔ Farklı olarak yaşanan başka bir durum ise Rusya hava sahasının savaşta kapatılması. Artık Rusya bu yasağı ne zaman kaldırır, kaldırır mı bilinmez. Kaldırmazsa da Asya ve Çin ile Avrupa arasındaki uçuşlar ve havayolu taşıması mecburen rota değiştirecek.

➔ İki kıta arasında yolculuk daha uzayacak, maliyeti artacak ve zaman alacak. Tedariki merkeze yakınlaştırmayı zorunlu kılan bir gelişme Avrupa için Türkiye’yi daha önemli kılıyor.

SAVAŞIN İLK FATURASI

➔ Sadece savaş, küreselleşmede yaşanan tıkanıklıklar, oluşmaya başlayan yeni ekonomik bloklar ve değişen dünya değil, aynı zamanda yaşanan savaşla sıçrayan enflasyon yılın ikinci çeyreğini çok zorlaştıracak.

➔ Savaşın dünyaya ilk ekonomik faturası enflasyonlarla geliyor. Avrupa ile faturaları görmeye başladık. AB’de yüzde 5.9’luk tüketici enflasyonu bütün tahminleri aşarak mart ayında yüzde 7.5’e sıçradı ve ABD’nin izinde yürüdüğünü ortaya koydu.

➔ Türkiye’nin mart enflasyonu bugün belli olacak. Yüzde 60’ı geçen bir yıllık enflasyon bekleniyor. 12 Nisan’da açıklanacak ABD enflasyonun yüzde 7.9’dan 8.3’e çıkacağı tahmin ediliyor. Tutarsa ne iyi.

FED İŞİNİ DOĞRU YAPARSA RESESYON OLUR

➔ Enflasyon artışına karşı küresel faiz artırımları devam edecek. Özellikle ABD’de faizlerin çeyrek puan yerine yarım puan artırıma hazırlanması ve Fed’in bilanço küçültme kararı bu çeyreğe rastlıyor. İkinci çeyreğin bir zorluğu faiz artırımlarının hızlanması olacak.

➔ Enflasyona müdahale etmede geç kalan Fed şu veya bu şekilde bir hata yapacak. Ya enflasyonun frenine sert basacak ya da ekonominin frenine yavaş dokunacak. Ekonomiyi yavaşlatmazsa enflasyonu düşüremeyecek ve başarısız olacak.

➔ Enflasyonu düşürecek sert fren ekonomiyi resesyona sokacak. Ama bu durum hemen belli olmayacak. Çeyrek puanlık faizler yerine yarım puanlık artırımlara gidilmesi yılın ikinci çeyreğinde yaşanacak.

➔ Ekonominin bu artırımlara nasıl tepki vereceği sonraki çeyreklerde ortaya çıkacak. İlk birkaç faiz artırımı işin rengini belli edecek. Fed işini doğru yaparsa ekonominin gideceği yeri geçen haftaki tahvil piyasası işaret etti, resesyon.