Bu ne perhiz bu ne lahana turşusu?

Geçen hafta Merkez Bankası’nin birer gün arayla aldığı iki karar birbiriyle çelişen, bu ne perhiz bu ne lahana turşusunu dedirtecek cinstendi.

Merkez Bankası Perşembe günü politika faizini Çin haricinde tüm dünya merkez bankalarının tersine hareketle bir puan aşağı çekti ve yüzde 13’e indirdi. Enflasyonu dünyanın en yükseğindeyken ve diğer ülkeler faiz artırırken, Türkiye faiz düşürdü.

Bir gün sonra Cuma akşamı makroihtiyati tedbirleri açıklandı. Kredi faizleri düşürülürken, toplamda kredi kullanımını azaltacak ortam hazırlandı.

Olayın önce perhiz bölümünden başlayalım. Merkez Bankası kredi ve kredi faizlerine yönelik şimdiye kadar ki en sıkı, serbest piyasa dışı önlemlerini aldı.

KREDİYE ZORUNLU KARŞILIK ARTIŞI

➔Bankaların sadece mevduatları zorunlu karşılığa tabiyken 23 Nisan 2022’de alınan kararla bazı krediler de aynı kapsama alındı. Bankaların hem kaynak hem varlık tarafı zorunlu karşılığa tabi tutuldu. Hareket alanları ve kredi verme olanakları sınırlandı. Devlet iç borçlanma senetlerine zorunlu bir şekilde müşteri yapıldı.

➔Nisanda yüzde 10 ile başlayan zorunlu karşılık oranı mayısta yüzde 20’ye çıkarıldı, cuma akşamki tebliğle bu oran yüzde 30’a yükseltildi.

➔Verilecek her 100 liralık kredi için banka ayrıca 30 lira karşılık ayıracak ve bunu Merkez Bankası’nın belirteceği tanımlı 5 ve 10 yıllık sabit faizli devlet tahvillerine yatıracak. Tahvillerin faizi piyasa faizinin altında tutulabilir de.

➔Yüzde 30’luk zorunlu karşılıktan KOBİ’ler, ihracatçılar, esnaflar, çiftçiler, kamu şirketleri ve yatırımlar, kurumsal kredi kartları muaf tutulmaya devam ediyor. Bankalar bu şirketlere TL ticari kredi verebilir.

➔Ancak tüm ekonomi sadece bu şirketlerden ibaret değil. Yurtiçine üterim yapanı, ithalatçısı, hizmet sektöründe olanı var. Bu nedenle de karar nihayetinde kredi genişlemesini sınırlandıran etkiye sahip olacak gibi.

FAİZLERİ DÜŞÜRÜCÜ YÖNDE SINIRLAMA

➔Kredi faizlerinin belirlenmesinde, Merkez Bankası’nın politika faizinin yıllık bileşiği “referans faiz” olarak alınacak. Böylece kredi faizleri ile politika faizi arasında oluşan makasın daraltılması amaçlanıyor.

➔Ağustos için referans faiz oranı olarak yüzde 14’ün bileşiği yüzde 16.32 alındı.

➔Bunun 1.4 katı olan yüzde 22.85 faizi aşan kredileri kullandırması halinde bankalar yüzde 20 menkul kıymet tutulacak.

➔Referans oranın 1.8 katı olan yüzde 29.38 faizli krediler için bankalar yüzde 90 devlet iç borçlanma senedi tutmak zorunda kalacaklar.

➔Ne kadar yüksek faiz o kadar zorunlu karşılık oranı artışı olacak. 100 liralık yüzde 30 faizli kredi için banka 190 lira kaynak ayırmalı.

➔Yüksek faiz yasak değil ama bedeli yüksek. Bu şartlarda kredi faizlerinin yüzde 29’un üzerine çıkması çok zor. Kredi iştahı tanımlanan şirketler için kesilecek.

SINIRI AŞANA YÜKSEK FATURA

➔Temmuzdan yıl sonuna kadar olan dönemde zorunlu karşılığa tabi tutulan kredilerde yüzde 10 barajı da geçilemeyecek. Geçilirse aşan tutar kadar yani yüzde 100 zorunlu karşılık tutulacak.

➔Bu da istenen alanların dışında kredi kullanımına getirilen sınırların aşılması durumunda yüksek bir cezalandırmaya gidildiğini gösteriyor.

➔Kredi piyasasında kamu kesimi oyun alanını iyice daralttı. Kredi kullanımı belirtilen sektörlerdeki şirketler için artmaya devam etse bile, diğer şirketlerde azalacak. Toplamda da azalacak gibi.

KREDİLER BÜYÜMEZ, AZALIR

➔Kredi vermede en uygun faiz yüzde 16-22 bandı oluyor. Şirketler bu orandan elbette kredi kullanmak ister. Enflasyon tüketicide yüzde 80, üreticide yüzde 138.5 düzeyinde.

➔Ancak özel bankalar kredileri büyütmek istemez. Çünkü Merkez Bankası’ndan alacakları paranın maliyeti yüzde 16, mevduat faizi de bu civarda. Üzerine vergi yükü, aracılık maliyeti, kredi riski konulduğunda yüzde 22 sınırının üstüne çıkarlar ve ortada kar kalmaz.

➔Bu durumda bankalar en riskli ve en büyük müşterilerinden başlayarak kredilerini yavaşlatırlar. Bazı bankalar bazı müşterileri için yüzde 22’nin üzerine çıkarak, pazarını korumak adına kredi verebilir.

➔Kamu bankaları da sahipliğinden ve sık sık sermaye takviyesi yapılabildiğinden dolayı kredi verebilir. Son 4 yıllık uygulama da bu yönde oldu ve kamu bankalarının kredi pastasındaki payı yüzde 35’ten yüzde 50’ye çıktı. Burada kullandırılacak kredi miktar önemli olacak.

➔Bu şartlarda bankaların toplamda kredi verme iştahı da, krediler de azalmaya adaydır.

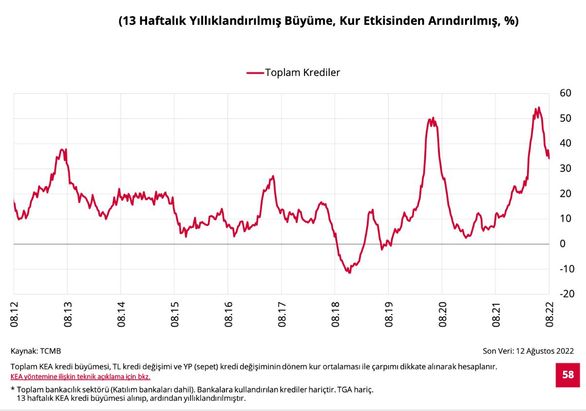

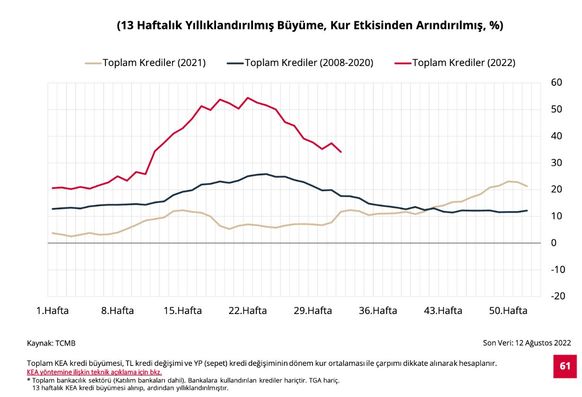

Bitişikte Merkez Bankası’nın grafiklerinden de izlenebileceği gibi, krediler zaten azalıyordu. Kararla birlikte bu azalmanın devamı amaçlanıyor.

➔Belki daha önemlisi sektörleri, şirketleri hatta ekonomiyi ayrıma tabi tutuluyor.

İTHAL ETMEDEN İHRACAT MÜMKÜN MÜ?

➔Uygulama kredileri kısarken, faizini düşürüyor. Birbiri ile çelişen ikircikli bir durum gibi.

➔Ancak selektif kredi politikası çerçevesinde KOBİ’ler, ihracatçı, kamu şirketi, esnaf, çiftçi, yatırımlar gibi seçilmiş sektörler ucuz kredi alacak. Bu sektörlerdeki şirketlere ucuz kaynak aktarımı yapılacak.

➔Diğerlerine ise ucuz kredi yok. Nasıl olsa şirketlerin dövizi var diye bakılıyor. Kredi kullanmaktan önce dövizini bozdursunlar isteniyor.

➔Bu şirketler de muhtemelen böyle yapacak. Kredi kullanmamayı isteyecekler.

➔Kredi kullanımı zorlaştırılan büyük şirketler, ithalatçılar, yurtiçine üretim yapanlar, hizmetler sektörü şirketleri ve tüketiciler ise faturayı ödeyecek. Asıl zorluğu bu şirketler yaşayacak.

➔İthalatçı sektörler arasında ise ilaç sanayi ile ilişkili kimya, petrol, tarımda gübre ve yem de var. İthal etmeden ilaç sanayi çalışabilir mi? Tarım üretimi mümkün mü?

➔Daha önemlisi ihracatın ithal girdisi Merkez Bankası’na göre toplamda yüzde 45 düzeyinde. İthal etmeden ihracat nasıl yapılacak?

EN KRİTİK OLAN DÖVİZ LİKİDİTESİ

➔Bu da piyasanın, üretimin, ekonominin, şirketlerin, bankaların bir bütünün parçaları olduğunu, parçalardan birinin durması halinde sistemin bozulacağını gösterir.

➔Krediler yavaşlarken doğal olarak ekonomi yavaşlayacak, ithalat gereği frenlenecek. Ekonomi soğurken döviz likiditesi ihtiyacı kontrol altında tutulmuş olacak.

➔Bu arada dışarıdan Rusya kaynaklı döviz girişi artıyor. Rezervlerde 15 milyar dolarlık artış meydana geldi.

➔Suudi Arabistan, Katar ve Birleşik Arap Emirlikleri’nden de döviz girişi bekleniyor. Toplamının 55 milyar dolara ulaşacağı belirtiliyor.

➔Rezervleri güçlendirici ve önümüzdeki aylarda yapılacak dış borç geri ödemelerini karşılayıcı bir gelişme. Ama devamı olacak, kalıcı akış sağlayacak bir gelişme değil. Bir kereliğine sağlanan artış.

➔Önümüzdeki aylarda dış borç ödemeleri yoğunlaşıyor. Eylülden başlayarak nisan ayına kadar kamu ve özel sektörün ödeyeceği dış borç tutarı 45 milyar dolar. Her aya 5.5 milyar dolar düşer. Gelecek paraların gideceği yer belli.

➔Bu çerçevede makro ihtiyati önlemler, en önemli sorun haline gelen döviz likiditesini dengelemeye yönelik bir adım. Ekonomiyi ise yavaşlatıcı etkisi görülecek.

FAİZİN DÜŞÜRÜLMESİ SİYASİ

➔Bu durumda gelelim olayın turşu kısmına, faizin niye düşürüldüğüne. Faiz düşürmenin amacı öyle enflasyonla mücadele, döviz kuru veya ekonomik değil, siyasi. Kuruma 4 yılda 4 Başkan ile artık faiz siyasi bir gösterge haline geldi.

➔Hani Cumhurbaşkanı Erdoğan’ın Haziran 2018’de seçimler öncesinde verdiği bir söz vardı ya, “24'ünde siz bu kardeşinize yetkiyi verin faizle nasıl uğraşılır göreceksiniz” diye.

➔Şimdi yaklaşmakta olan seçimlerde Cumhurbaşkanı sözünü tutmuş olacak. Seçim meydanlarında etkili olacak oran ise tek haneye, yani yüzde 9’a inecek bir faizdir.

➔Enflasyon ise seçim sonrasına bırakılacak. “Önce faizi düşürdük, şimdi sıra enflasyonda. Onu da tek haneye indireceğiz” denilecek. Nasıl olsa Cumhurbaşkanı’nın görüşüne göre yüksek faiz yüksek enflasyonun neticesi.

- Aralıkta indirime kapı aralık1 dakika önce

- 'Oyunda dört gözünüz açık fırsat kovalayacaksınız'1 saat önce

- 'Cezayir'deki yatırım evladım gibi'1 saat önce

- Sobacılıktan çelik krallığına12 saniye önce

- Şimşek: Bütçenin %42'si personele16 saat önce

- Trump piyasası Türkiye'ye çalıştı1 gün önce

- Konutta av mevsimi4 gün önce

- Tarımda strateji arayışı6 gün önce

- İSO Başkanı Bahçıvan: '2025 çok meşakkatli olacak'1 hafta önce

- Trump damgasını vurmaya geliyor1 hafta önce