Ekonominin barometresi

Bugünkü konumuz döviz rezervinin dibe vurması. Bu konuya geçmeden önce dün yazdığımız “Amaç hasıl oldu, dağılabiliriz artık!” yazısına TÜİK’ten düzeltme geldi. Düzeltilen taraf ise herhangi bir baz yılının seçilmediğidir. Açıklamada şöyle denildi:

“Her ay 4.884 haneye uygulanan Tüketici Eğilim Anketi verileriyle Tüketici Güven Endeksi, alt endeksler ve soru bazında endeksler hesaplanmaktadır. Tüketici Güven Endeksi 2004 yılından başlayan bir seriye sahip olup endeksin bir baz yılı bulunmamaktadır…

Endeks 0 ile 200 aralığında değer almaktadır. Endeksin 100’den büyük olması tüketici güveninde İyimser durum, 100’den küçük olması kötümser durumu göstermektedir.”

➔TÜİK açıklamasının detayı da var ama teknik bir dil ve itiraf edeyim ki ben de anlayamadım. O kısımları da koymadım.

➔Sadece şu konuya dikkat çekmek isterim. Tüketici Güven Endeksi sınır değeri 100 üzerinde çok az kaldı. Bitişikte dünkü grafiği yeniden koyduk, görülebileceği gibi, tüketici güveninin iyi olduğu dönem sadece 2004 yılının ilk ayları.

➔Demek ki, hanehalkı uzun yıllar tüketim güvensizliği içinde bulunuyor. Aradan geçen bütün seçimler tüketici güveninin tavan yaptığı ve endeks değerinin 90’ın üzerine çıktığı dönemlere denk getirildi.

➔Ama aynı zamanda eşik değerin altında kaldığından tüketici güveninin eksik olduğu koşullarda seçimler yapılmış gibi bir durum ortaya çıkıyor.

➔Benim vurgum son 11 ayda Tüketici Güven Endeksi’nin tarihi en dipten yüzde 44 artışla 91.1 seviyesine yükselmesiydi. Yani siyasetçinin seçim kazandıracak ortamı hazırlamasıydı.

➔İzlenen politika sonuç verdiğine ve iktidar parlamento seçimlerini kazandığına ve Cumhurbaşkanlığı seçimini almaya çok yaklaştığıydı. Demek ki siyasetçi isterse yapar.

REZERVLERDE DURUM NE?

➔Gelelim bugünkü konumuza. Her seçimde tüketici güveni tavan yapıyor ama Merkez Bankası döviz rezervlerinin dibe vurması bir gelenek değil. İlk kez bu seçimde yaşadığımız bir durum.

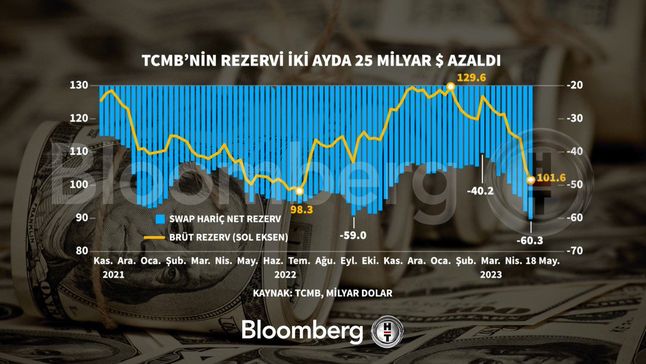

➔Bitişikte BloombergHT’nin iki grafiği yer alıyor. Biri TCMB brüt ve net rezervini gösteriyor.

➔Sarı renkli çizgi brüt rezervleri gösteriyor. Son iki ayda Merkez Bankası brüt rezervi 25 milyar, yılbaşından bu yana ise 28 milyar dolar azaldı.

➔ Azalma oran olarak yüzde 21.6 düzeyinde ve brüt rezervler de 129.6 milyar dolardan 101.6 milyar dolara düştü.

➔Grafikte yer alan mavi renkli dikey bloklar ise swap hariç net rezervleri ifade ediyor ve 18 Mayıs itibariyle eksi 60.3 milyar doları işaret ediyor. Buraya da 2 ay önceki eksik 40 milyar dolardan gelinmiş.

➔Swap hariç net rezervlerde daha önceki dip ise 59 milyar dolarla Eylül 2022’ye ait. Net rezervin eksi olması durumu ise yeni değil. Pandemi öncesinde başladı ve giderek derinleşti.

➔Bitişikteki ayrı bir grafikten görüleceği gibi eksi net rezervi en son 2001 krizinde yaşadık ve çok kısa süreli ve küçük miktarlı bir eksiydi.

➔Bir büyük kriz olmasına ve üstelik döviz krizi kaynaklı olmasına karşılık, eksi net rezervin kısa sürmesi ve çok küçük boyutlu kalması IMF nedeniyledir. Bir IMF program çökerken ikincisi hazırlanıyordu ve IMF kredisi vardı.

REZERV KAYBININ İKİ NEDENİ

➔Şimdi ise krizde değiliz hatta iyi büyüyoruz. Ay sonunda açıklanacak yılın ilk çeyreğine ait büyüme verisini piyasalar yüzde 3 dolayında bekliyor. Bana göre iç talep etkisiyle yüzde 5 civarını buluruz. Üstelik bu çeyrekte bir büyük deprem yaşamamıza rağmen.

➔İkinci çeyrekte büyüme biraz daha yüksek gelebilir. Asgari ücret, ücret, maaş ve emekli maaş zamları, EYT ve diğer seçim ekonomisi odaklı uygulamalar iç talebi güçlendirdi. Tüketici Güven Endeksi de mayıs ayında tavan yaptı ve son 5 yılın en yüksek düzeyine çıktı.

➔İç talep üretim demek. Üretim Türkiye’de ağırlıklı ithal hammaddeyle yapılıyor. Dolayısıyla ithalat yüksek ve cari açık büyüyor. Yıllık bazda 55 milyar dolara geldik.

➔Doğrudan ve portföy sermaye yatırımlarına net bazda bakınca sermaye girişi son aylarda kesildi. Döviz açığı ise rezervler ve kaynağı bilinmeyen döviz girişleri ile finanse ediliyor. Merkez Bankası rezerv kaybının bir nedeni bu.

➔Rezervlerin dibe vurmasının diğer nedeni ise negatif faizden dolayı TL’den kaçışın kuru sıçratmaması için, TCMB’nin arka kapıdan veya dolaylı döviz satmasından kaynaklanıyor. 2023’te yaklaşık 30 milyar dolarlık satış yapıldığı tahmin ediliyor.

REZERVİN NETİ NE, BRÜTÜ NE?

➔Merkez Bankası’nın brüt ve net diye iki ayrı kalemde izlenen rezervlerinden biri tarihi dipte, hatta eksi 60.3 milyar dolarda. Net rezervler Merkez Bankası’nın sahipliği kendine ait dövizi ifade eder.

➔Brüt rezerv ise sahibi olduğu dövizler yanında Merkez Bankası’nın üzerinde gözüktüğü, borçlandığı, para takası yani swap yaparak edindiği emanet dövizler ile mevduat ve banka zorunlu karşılıkları içerir. Son olarak brüt rezervler 101.6 milyar dolardı.

➔Genel kabul görmüş ve işe daha çok yarayan brüt rezervdir. Çünkü gerekirse banka bu rezervin önemli veya büyük kısmını kullanabilir. Bu nedenledir ki halen Merkez Bankası ödeme yapabiliyor. Yoksa eksi rezervle ödeme olmaz.

➔Ancak dış borç, cari denge veya ithalat, para arzı gibi hangi kriterden bakarsak bakalım Merkez Bankası rezervlerinin seviyesi düşüktür. Doruk noktası da 2013 yılıdır ve yaklaşık 10 yıldır rezervler kademe kademe aşağı geliyor. Döviz kuru üzerindeki baskının bir nedeni de budur.

➔Rezervin seviyesi önümüzdeki dönemde ekonomik gidişatın en önemli göstergesi ve tam bir barometresi olmaya adaydır.

DÖVİZ YOKSA BÜYÜME DE OLMAZ

➔Döviz likiditesini yönetmek de herhalde ekonomi yönetiminin kısa vadeli en kritik sorunu olacaktır.

➔Dolar kurunun seyri, ücret ve maaşların ne kadar eriyeceği, kazanılan gelirlerin ve finansal varlıkların değerini koruyup koruyamayacağı, ihracatçının durumunun ne olacağı, ithalatçının ne kadar karlı çalışacağı, üretim maliyetlerinin ne kadar artacağı, net döviz borçlusu şirketlerin mali durumu rezervlerin mevcut seviyesinden etkilenecek. Ama az ama çok.

➔Mevcut ekonomik büyüklük daha fazla rezerv kaybını kaldırmayabilir. Eğer rezervler azalacaksa, yeni döviz kaynakları bulunamayacaksa ekonomik faaliyetler ister istemez daralacak demektir.

➔Rezervleri kısa sürede artırmanın, IMF kaynağı kullanmak veya devletlerden büyük ölçekli dış borç bulmak dışında bir yolu yok. Bunun da koşulları ve yapılması gereken hazırlıkları var. Kısa zamanda olmaz.

➔IMF ile iyi bir anlaşma yapmanın ve yüklü bir kaynak almanın yolu öncelikle ABD ile anlaşmaktan geçer. Önce niyetin niyetin ortaya çıkması lazım ama niyet olsa bile bu yolu kat etmek zaman ister.

➔Pek çok konuda uzun ince bir yolculuk gelecek haftadan itibaren başlıyor.

- Konutta av mevsimi1 saat önce

- Tarımda strateji arayışı1 gün önce

- İSO Başkanı Bahçıvan: '2025 çok meşakkatli olacak'3 gün önce

- Trump damgasını vurmaya geliyor4 gün önce

- Powell-Trump düellosu erken başladı1 hafta önce

- İmamoğlu'na göre 5 büyük adaletsizlik1 hafta önce

- Enflasyon yeni önlem gerektiriyor1 hafta önce

- Altın ithalinde madalyonun diğer yüzü1 hafta önce

- Wall Street'te Trump trade2 hafta önce

- Seçim sonrası ABD'de kim kazanır kim kaybeder?2 hafta önce